La actual pandemia mundial está evidenciando cómo la tecnologÃa puede hacer nuestra vida más simple y segura. Los sensores que permiten el funcionamiento de dispositivos de uso diario Âsin contacto y Âmanos libresÂ, desde grifos hasta puertas automáticas, están pasando de ser algo útil a ser una necesidad.

Lo mismo ocurre con los pagos sin contacto: nos dan la capacidad de realizar transacciones financieras sin la necesidad de intercambio físico de efectivo, o incluso, sin entregar una tarjeta de pago en una tienda.

Muchos países están experimentando un aumento sustancial en el uso del pago sin contacto, incluso en áreas donde el uso de efectivo es parte de la cultura. Los proveedores de servicios financieros, incluidos Visa y Mastercard, estiman que la tendencia de los pagos sin contacto persistirá aun después de superada la crisis actual. Este pronóstico se basa en la idea de que la experiencia de las personas con el pago sin contacto por razones de seguridad, simplicidad, velocidad y comodidad, aunadas al aumento de la higiene conducirá a su adopción permanente.

Las transacciones financieras que utilizan instrumentos intangibles no son un concepto nuevo. Incluso, hoy en día, la mayoría de las grandes transacciones regulares se realizan mediante transferencias bancarias directas sin que intervenga el intercambio físico de efectivo. El uso de la tecnología de pago sin contacto es una extensión natural de este concepto, sin embargo, si bien los pagos presenciales en puntos de venta (POS por sus siglas en inglés) por lo general implican sumas más pequeñas, requieren de mayor confianza en la seguridad de las plataformas utilizadas en las transacciones.

La tecnología subyacente, como se explica a continuación, permite que la funcionalidad del pago sin contacto se pueda insertar en casi cualquier medio, no solo en las tarjetas de pago. En la medida en que aumenta la seguridad y la confianza en los pagos sin contacto, podemos esperar que muchas de estas formas alternativas de pago también tengan una aceptación más amplia.

La tecnología que facilita el pago sin contacto

La tecnología clave que permite las transacciones sin contacto, la cual incluye, entre otros los pagos, es Near Field Communication o NFC. Se ha desarrollado toda una infraestructura en torno a esta tecnología, que se rige por los estándares internacionales; principalmente ISO/IEC 14443, también ISO/IEC 18092 e ISO/IEC 15693. Estas normas contemplan las tarjetas, los wearables (vestibles) y los dispositivos de seguridad para la identificación y la comunicación personal, incluidos aquellos basados en la tecnología NFC. La adopción de cualquiera de estas normas promueve la interconexión entre los dispositivos, lo cual proporciona seguridad y confiabilidad tanto en el lado de los dispositivos como en el de los lectores.

Dado que los dispositivos involucrados en la transacción deben estar a corta distancia uno del otro, NFC reduce la posibilidad de activación accidental o no autorizada. El corto alcance también significa que la potencia necesaria para que un dispositivo NFC funcione es suministrada por otro dispositivo NFC con el que éste interactúe, o por lo general, por el lector del POS. Esto ocurre comúnmente cuando un proveedor presenta un lector de tarjetas y el consumidor introduce su tarjeta en dicho lector. La alimentación se transmite por el lector de forma inalámbrica a la tarjeta de pago, que proporciona a la tarjeta suficiente energía para leer la solicitud, procesarla, codificar la respuesta y enviarla también de forma inalámbrica al lector. Esta transacción se lleva a cabo actualmente en fracciones de segundo (hasta menos de 300ms para completar una transacción de pago sin contacto) gracias al desarrollo continuo de la tecnología subyacente.

La transferencia inalámbrica de energía es fundamental para el mecanismo NFC que impulsa las tarjetas de pago sin contacto. El tamaño de un módulo NFC, que incluye un chip y una antena inalámbrica; necesarios para recibir energía y transmitir datos, se puede integrar a una tarjeta de pago de tamaño regular sin ningún problema. De hecho, por la forma en que la industria de semiconductores continúa reduciendo el tamaño físico de estos dispositivos, NFC también se puede integrar a otros dispositivos, lo que permite convertir casi cualquier artefacto en un dispositivo de pago.

Agregar valor a través del NFC tag (etiqueta NFC)

Además de las credenciales de tarjetas de pago, el NFC Forum ha definido la forma en que los dispositivos basados en NFC pueden actuar como proveedores y receptores de otros tipos de información. Este modo de operación 'tag' abarca cinco tipos, según lo definido por el NFC Forum. De ellos, el Type 4 tag está habilitado por la misma especificación ISO/IEC 14443 utilizada para los pagos. Esto significa que los dispositivos que brindan servicios de pago pueden utilizarse para proporcionar las características ofrecidas por un Type 4 tag. Estas características pueden mejorar la experiencia del usuario. A medida que la tecnología NFC se amplíe a una gama de productos cada vez más diverso, que irán desde los teléfonos móviles a los wearables o vestibles, las características que ofrecen los Type 4 tags serán tan populares como el pago sin contacto.

Estas características apoyan los cambios que estamos viendo en la sociedad en este momento. Por ejemplo, la incorporación de la tecnología NFC a los teléfonos móviles significa que estos dispositivos ahora pueden interconectarse con tarjetas de pago sin contacto. Esto brinda a los propietarios de tarjetas una forma sencilla de acceder a las capacidades de un Type 4 tag, incluido el uso de una aplicación en el smartphone para activar una nueva tarjeta utilizando una clave protegida. Lo anterior elimina la necesidad de la activación inicial de la tarjeta por teléfono o el uso de un cajero automático (ATM) para activar una nueva tarjeta, aportando al cumplimiento de los requisitos de distanciamiento social, así como a la seguridad cuando se combina con un segundo paso de verificación a través del teléfono móvil.

Un NFC Forum Type 4 tag también puede almacenar de forma segura información sobre el usuario, como el nombre, dirección y datos de contacto. Esta información se puede compartir tan fácilmente como usar una tarjeta para realizar un pago sin contacto, por ejemplo, solo tocándolo con un dispositivo compatible, como un smartphone. Esta "tarjeta de presentación electrónica" podría desplazar a la tarjeta de papel convencional. No solo porque es más conveniente; sino también porque los datos de contacto se almacenan tan pronto como se reciben.

De la misma manera, la etiqueta o tag se puede utilizar para almacenar la información de: 'En Caso de Emergencia' o ICE por sus siglas en inglés. Esta iniciativa global plantea que de forma regular las personas provean acceso a su información para casos de emergencia (ICE) desde su teléfono móvil. Al agregarlo a un Type 4 tag siempre estará disponible cuando se requiera, aun cuando el teléfono esté deshabilitado.

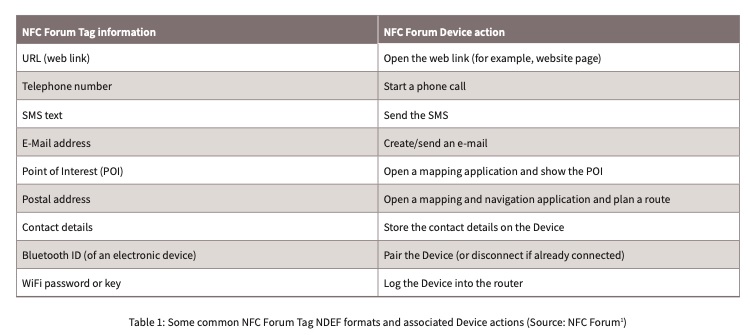

Otro tipo de información, como la dirección de un sitio web, también se puede almacenar en una etiqueta. De hecho, el estándar define un protocolo para estas funciones, denominado Formato de Intercambio de Datos NFC, o NDEF por sus siglas en inglés. Esto significa que un dispositivo que recibe información codificada mediante NDEF sabrá que está recibiendo una dirección de sitio web y la utilizará para iniciar automáticamente un navegador web que se conecte con esa dirección. Entre las características que contempla NDEF se incluyen: la capacidad de reconocer y responder adecuadamente a mensajes de texto SMS, llamar a un número de teléfono, enviar un correo a la dirección proporcionada, abrir una aplicación de mapas para buscar una dirección determinada, enlazarse con un dispositivo Bluetooth y compartir contraseñas con una red Wi-Fi (tabla 1).

Tabla 1. Algunos formatos comunes de etiqueta Forum NFC de NDEF y las acciones asociadas del dispositivo (fuente: NFC Forum).

La función de la biometría en el pago sin contacto

Los estándares desarrollados para soportar transacciones sin contacto que utilizan tecnología NFC incluyen características estrictas de seguridad. Sin embargo, actualmente no existe una autorización estandarizada inherente al pago sin contacto. Esta es la razón principal por la que la mayoría de las instituciones financieras limitan el monto de las transacciones de pago sin contacto, normalmente a $25, €25 o £30 dependiendo del lugar donde se lleve a cabo la transacción. Hay excepciones en las que el comerciante establece el límite de transacción al nivel que él está dispuesto a aceptar. La buena noticia para los consumidores que desean pagar cantidades más altas utilizando la tecnología sin contacto es que la situación va a cambiar. El uso de la verificación en dos pasos misma que está en proceso de incorporarse a las tarjetas de pago sin contacto, en combinación con los límites de transacción más altos (después del brote de COVID-19), habilitará transacciones de hasta 50 euros o dólares, lo cual aumentará drásticamente el volumen de transacciones sin contacto.

Para pagos de alto valor, la verificación en dos pasos permite comprobar si los agentes involucrados son genuinos. En los casos actuales de uso, esto significa confirmar que una persona que inicia sesión en una cuenta de un sitio web tiene acceso al teléfono móvil asociado a esa cuenta. Esto se logra enviando al teléfono por mensaje de texto una contraseña o PIN de un solo uso, también llamado OTP (one-time only pin). El OTP se introduce en el sitio web para proporcionar así un nivel adicional de seguridad.

El pago sin contacto no se adapta fácilmente al tipo de verificación en dos pasos basada en un PIN, porque aumenta la complejidad y el tiempo que toma realizar la transacción. Sin embargo, el uso de la tecnología biométrica permite incorporar la verificación en dos pasos sin problemas.

Una de las técnicas biométricas más interesantes para la verificación en dos pasos consiste en agregar un sensor de huellas dactilares a la tarjeta de pago. Para ello, las dificultades que encontramos son de naturaleza técnica; el sensor necesita ser extremadamente delgado y debe consumir muy poca energía si se utiliza el mismo modelo de transferencia de energía inalámbrica. Afortunadamente, ambos desafíos de diseño están siendo abordados con éxito por compañías como Infineon, un proveedor de chips de seguridad y tecnologías NFC utilizadas actualmente en las tarjetas de pago. En colaboración con los desarrolladores de sensores de huellas dactilares, los especialistas en esta tecnología, como Infineon, están acelerando el desarrollo, las pruebas e implementación de diseños duraderos, confiables y seguros de tarjetas sin contacto habilitados para huellas dactilares, que ya han sido probados por los principales emisores de tarjetas e implementados en programas piloto de todo el mundo.

Conclusión

El pago sin contacto se adapta bien a las necesidades de los consumidores en la sociedad actual. Facilita el distanciamiento social en entornos públicos y comerciales, lo cual permite a las empresas y a los consumidores reanudar las actividades con relativa normalidad.

La industria en su conjunto se beneficiará con un aumento considerable del pago sin contacto. Permitirá nuevos desarrollos, como la autenticación biométrica en dos pasos, para un desarrollo más rápido, creando aún más interés en la tecnología y en las soluciones que esta brinda. El uso más amplio de las características ofrecidas por los Type 4 tags también traerá una mayor valorización de los dispositivos sin contacto por parte de los consumidores, generando así un mayor atractivo que permita a los fabricantes invertir en nuevas soluciones.

.jpg)