Los consumidores en los paÃses en desarrollo están ingresando cada vez más al sistema bancario y la expansión de la población bancarizada en China son el mayor contribuyente al aumento de UnionPay en la participación de mercado global.

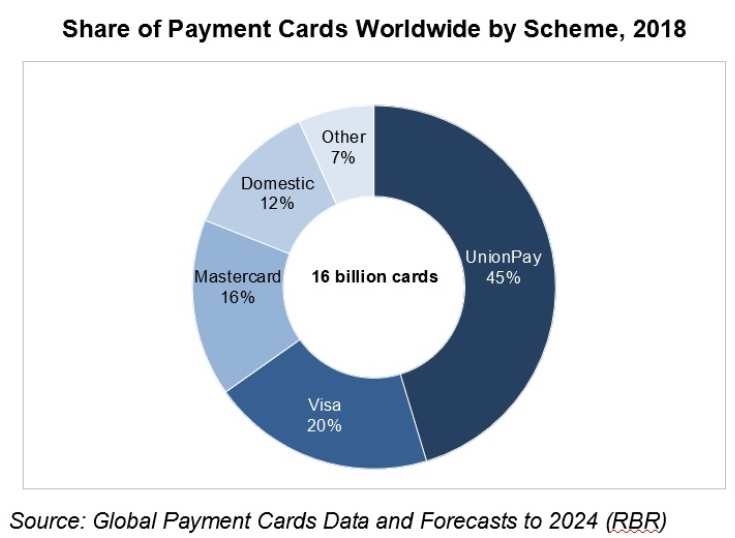

Una nueva investigación de RBR muestra que había 16 mil millones de tarjetas de pago en circulación a finales de 2018, un 10% más que el año anterior. Las proyecciones de tarjetas de pago globales de RBR para 2024 indican que las iniciativas de inclusión financiera están impulsando el crecimiento en el mercado de tarjetas de pago, ya que los gobiernos, particularmente en los países en desarrollo, alientan a las personas a ingresar al sistema bancario.

UnionPay representa el 45% de todas las tarjetas de pago

El esquema más grande a nivel mundial es UnionPay, el cual representaba el 45% de las tarjetas en circulación a fines de 2018, un punto porcentual más que el año anterior. RBR muestra que la gran participación del esquema y su crecimiento en el último año dependen en gran medida de su mercado nacional.

Los clientes en China generalmente reciben una tarjeta UnionPay de forma predeterminada (aunque pueden solicitar una tarjeta de otro esquema si lo desean), y el gran tamaño de la población y el fuerte crecimiento constante en la emisión significa que la participación de UnionPay continúa creciendo. Sin embargo, si se excluye a China, UnionPay representa solo el 1% de las tarjetas del mundo.

Según el informe de RBR, Visa (incluyendo Visa, Visa Electron, V PAY e Interlink) constituyen el 20% de las tarjetas del mundo a fines de 2018. La marca Visa se está volviendo más común, particularmente a expensas de Visa Electron.

Por su parte Mastercard, con sus productos (Mastercard, Maestro y Mastercard Electronic) representa el 16% de todas las tarjetas y la tendencia hacia una mayor emisión de la marca principal es similar a la de Visa.

Desempeños en esquemas domésticos

El informe de RBR muestra algunas tendencias contradictorias en los esquemas de tarjetas domésticos. Dichas tarjetas se emiten en una gran cantidad de países y a menudo cuentan con el respaldo de los gobiernos como una forma de aumentar la inclusión financiera y el uso de tarjetas en los mercados en desarrollo. A pesar de los buenos resultados de los nuevos esquemas nacionales, como RuPay en India y Mir en Rusia, la participación de los esquemas nacionales en las tarjetas globales cayó del 13% en 2017 al 12% en 2018. Esto se debió principalmente a que se canceló una gran cantidad de tarjetas de débito no utilizadas en Irán, donde todas las tarjetas son nacionales.

Mirando hacia el futuro, RuPay está buscando en particular un fuerte crecimiento continuo ya que ha expandido su red de aceptación para incluir a Bután, Singapur y los Emiratos Árabes Unidos en 2019, lo que lo lleva a convertirse en una marca internacional de la misma manera que UnionPay. Daniel Dawson, quien dirigió el estudio de RBR, dijo: "Aunque los esquemas nacionales se están abriendo camino y están ganando participación en algunos mercados, las funcionalidades adicionales y la aceptación más amplia de los esquemas internacionales continúa dándoles una ventaja".

Fuente: RBR

noticias reLACIONADAS

Los bancos europeos buscan crear una alternativa a Visa y Mastercard

8 de Noviembre, 2019 - Europa

Posible falla de seguridad en el protocolo EMV de VISA contactless

31 de Agosto, 2020 - Internacional

UnionPay planea tener 2 millones de tarjetas en Rusia en 2017