La fintech Affipay podría expandirse en América Latina

23 de Noviembre, 2018 - México

La empresa entra como adquirente de la mano de Banco Autofin en el mercado mexicano con el objetivo de ampliar la base de comercios.

Affipay es la primera firma no bancaria que entra al negocio de adquirente en el sistema de pagos con tarjetas.

Esta fintech —que también ofrece emisión de tarjeta y pagos electrónicos— entra a este ecosistema de la mano de Banco Autofin, explicó en entrevista Jacques Lebois, director general de Affipay, que inició operaciones hace seis años.

Actualmente ya tiene afiliados a 1,000 comercios, y el objetivo es duplicar el número el año próximo. Y la expansión de esta financiera no bancaria va más allá de México: para el próximo año planea abrir en Colombia, Panamá y Argentina.

Sistema bajo investigación

Así, Affipay entra a un sistema que está bajo la lupa de la Comisión Federal de Competencia Económica (Cofece). La unidad de investigación del regulador tiene indicios que le hacen suponer que no existen condiciones de competencia efectiva en el sistema de pagos con tarjeta , lo que, de comprobarse, estaría afectando a la bancarización y la inclusión financiera.

“El ecosistema sigue controlado por los bancos, y el Banco de México (Banxico) no tiene una postura de quitarle el poder a los bancos”, dijo Lebois, director general de Affipay. “Las tasas de intercambio (comisiones) deberían de ser más bajas y ser revisadas llevan años sin revisarse”, añadió.

En México, los bancos son dueños de la infraestructura de procesamiento de los pagos con tarjetas. Hay dos cámaras de compensación que procesan las operaciones: E-Global y Prosa. La primera pertenece a Banamex y BBVA Bancomer; y la segunda a Scotiabank, Banorte, Santander y HSBC, entre otros.

Además, estas instituciones financieras concentran el 83% de las terminales en puntos de venta, de acuerdo con datos del estudio elaborado por la Cofece en 2014.

“Si abres el mercado y lo haces competitivo, ayudará a la inclusión financiera y se incentiva a que el comercio use la terminal, porque los costos no se vuelven tan onerosos”, opinó Lebois.

Usualmente, los bancos adquirentes —que lleva la cuenta del comercio donde se depositan los importes de las compras con tarjeta— cobran a los comercios una tasa de descuento por aceptar esos pagos con tarjetas. Además, el banco adquirente debe pagar la cuota de intercambio al banco emisor, y cubrir los costos del procesamiento del switch o la cámara de compensación.

Fuente: Expansión

noticias reLACIONADAS

Es cuestión de tiempo que Google o Amazon entren a competir con la banca

4 de Octubre, 2017 - Internacional

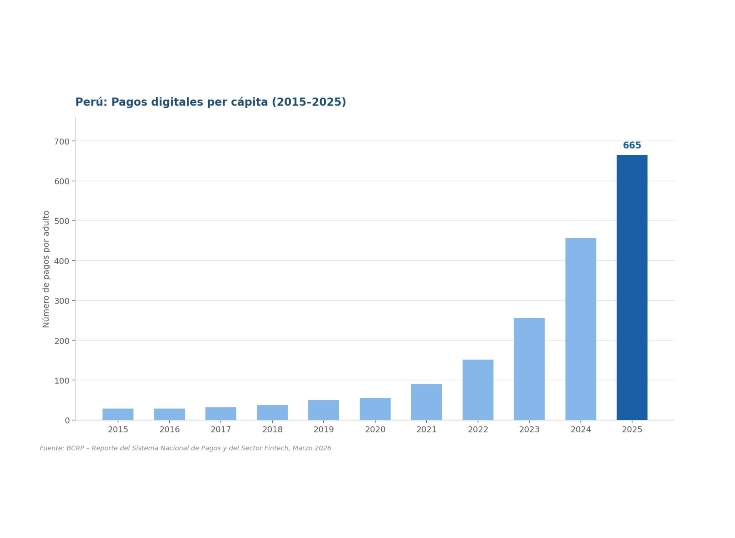

Perú registra 665 pagos digitales per cápita en 2025 y estrena nuevo marco regulatorio en abril

27 de Marzo, 2026 - Perú

Chile: Fintechs encuentran barreras del Banco Central para desarrollar negocio de pagos transfronterizos